時代の流れにより、ここ最近は副業を解禁する企業も増えてきましたが、いまだに多くの企業は社員に対して副業を禁止しています。

「それでも給料だけじゃ、趣味や欲しいものに使うお金が足りない…」そう考えている方も少なくはないでしょう。かといって、副業を始めたいけど、会社にはバレたくない。ではどうすれば副業をそている事実を会社にバレることなく、隠し通すことができるのでしょうか?

今回は副業がバレてしまう最大の原因、またバレないようにするために隠す方法をご紹介します。

副業がバレる最大の原因〜住民税〜

まず、結論から言うと副業がバレてしまう最大の理由が住民税です。住民税とは、都道府県や市町村の地方自治体が行政サービスを提供するために、住民から徴収する税金のことです。住民税の納税額は前年度の所得によって決まります。つまり、副業収入の金額が増えると、当然支払わなければいけない税金の額も変わってくるので会社の給与から天引きされる住民税の金額が増えることによって副業をしている事実が明らかになってしまうということです。

会社の住民税は、本人に代わって会社が自治体に払います。バイトなどの副業をしていると、その会社はその人に支払ったバイト代を自治体に申請します。自治体側から見ると、あなたの給料は2つの会社から支払われていることになります。

そうすると、当然副業の会社に住民税の請求がいくことになります。こうして、本業の会社が支払っている給与よりも高い住民税の請求がきていることに気づき、副業がバレてしまうのです。

住民税でバレることを防ぐ方法

副業分の住民税が会社に伝わるまでの流れ

私たちが躊躇しがちな確定申告書の作成は実はとてもシンプルです。副収入がある人は国税庁の公式サイト内にある確定申告書等作成コーナーで個人情報を入力して、所定の金額を入力するだけです。

収入を足し算して、社会保険料や住宅ローンなどの支払い額を記入すれば、自動的に納税額が計算できます。あとはそれをプリントアウトして、税務署に提出することで確定申告は完了です。

確定申告で計算した所得税を支払えば、納税も同じ日にできます。私たちと税務署だけのやり取りであるため、本業の会社に通達されません。

しかしながら、住民税は別です。税務署に確定申告すると、税務署が確定申告の数字をあなたの住所を管轄する市区町村の役所に通知します。その内容を確認した役所は、原則4〜5月頃に本業の会社に住民税額を伝えます。

本業の会社は「あなた、税務署、市区町村の役所」と流れてきた住民税の情報を元に、6月〜翌年5月分の給与から住民税を天引きするわけです。

- 毎年1月1日〜12月31日の所得額を計算し、確定申告書を提出します。

- それを受け取った税務署は市区町村の役所に住民税額を通知します。

- 市区町村の役所は原則4〜5月頃に本業の会社に住民税額を伝えます。

- 本業の会社は住民税額を、6月〜翌年5月分の給与から天引きします。

そのため、会社の経理担当者が「この人の住民税だけ異常に多い」ことに気付いて、業務上上司に報告することで、副業が発覚することがあります。

副業分の住民税を会社に通達しない手続き

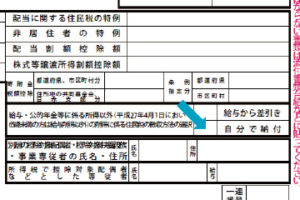

住民税は特別に本業の会社が納付を代行している「特別徴収」ではなく、普通に自分で納付する「普通徴収」に切り替えられます。

これは会社に住民税を把握させないための合法的な手段であり、確定申告時に「副業分の住民税の納付書のみを自宅に送付させる」ために「自分で納付=普通徴収」する丸印を付けるだけです。

確定申告書にある「給与から差し引き」が特別徴収、「自分で納付」が普通徴収に該当します。何もチェックしないときは特別徴収になるため、副業を本業にバラしたくない人は「自分で納付」にチェックしましょう。

- 確定申告時に確定申告書の「自分で納付」にチェックします。

- それを受け取った税務署は市区町村の役所に住民税額を通知します。

- 市区町村の役所は本業の会社に本業分の住民税額を伝えます。

- さらに個人宛てに副業分の住民税の納付書を送ります。

これで副業に関係する住民税の納付書は自宅に送られます。本業の給与明細に住民税の増額分は反映されないため、副業は発覚されにくいです。

普通徴収でも会社に副業がバレる理由

普通徴収の仕組みは市区町村の役所ごとに判断がわかれていますが、アルバイトのように事業主に雇用されるタイプの副業では、確定申告書で「自分で納付」にチェックしても、普通徴収が機能しない事例が増えています。

例えば、2015年度から埼玉県では普通徴収ではなく、特別徴収を徹底しています。つまり、確定申告書の「自分で納付」にチェックしても普通徴収にはならず、特別徴収として扱われるということです。

同様の動きは2016年度に千葉県と神奈川県、2017年度ンビ東京都、2018年度に大阪府でもスタートし、青森県、宮城県、長野県、京都府、兵庫県、沖縄県など、多くの都道府県の自治体でも特別徴収が推進されています。

この理由は普通徴収では自治体の税務処理が煩雑になり、納税者も確定申告を行わなければならず、納税率の低下や人件費の増加を招くためです。事業主が雇用者らの住民税を一括で代納する特別徴収のほうがスムーズです。

ただし、所得には「給与所得、事業所得、雑所得、不動産所得」などがありますが、特別地徴収が徹底させられる対象者は、アルバイトやパートのように事業主に雇用される給与所得のみです。

事業所得や雑所得では引き続き、普通徴収が使えるため、本業の会社が就業規則の服務規程で副業禁止を明示している場合、今後は給与所得ではないネット副業などにシフトした方が、本業の会社に見つかりにくいです。

まとめ

副業をすること自体は法律で禁止されている訳ではありません。しかし、副業禁止を推進している企業にいる限り、口頭注意や減給、降格などのリスクは避けられないものです。

本業とうまく両立しながら、副業でも収入を得ていくことは容易ではありませんが、どうせやるなら、企業に隠しながらやり通すことも重要です。そのためには、住民税の増額によって直接会社にバレてしまう前に、普通徴収に切り替えていくことをオススメします。

「副業を始めたいけど何からやれば良いかわからない…」

「まずはリスクがない副業から始めてみたい…」

そういった方に向けて

で出来るメルカリ古着物販を

無料で個別に説明しています!

実際に始めるかは

お話を聞いてからでもOKなので

気軽にご相談ください!🔻